Ihr Finanzierungszirkel

Mit uns die eigenen vier Wände gut und günstig finanzieren.

Wir helfen Ihnen bei der Erfüllung Ihrer Traum-Immobilie

Mit einer optimalen Baufinanzierung können Sie Tausende Euro sparen. Wir helfen Ihnen bei der Erfüllung Ihrer Traum-Immobilie. Vom ersten Beratungsgespräch an. Dabei beraten wir mit Einbezug von Wohnbauförderungen.

Die Vorteile für Sie als Bauherren, Immobilienerwerber oder Modernisierer liegen auf der Hand:

- Absolut unabhängige Beratung

- Maßgeschneidert auf ihre persönlichen Belange

- Berücksichtigung aller möglichen Förderungen durch Staat und Bundesländer

- Beachtung der Bau-, Grundstücks- und Baunebenkosten unter Berücksichtigung

des Eigenkapitals und evtl. Eigenleistungen - Vermittlung von Darlehen zu Top-Konditionen

- Die KfW (Kreditanstalt für Wiederaufbau) bietet Förderprogramme wie z. B. das Programm

„Energieeffizient Bauen“ oder das „Wohneigentums-Programm“ - Eigenheimzulage / Baukindergeld

Schnell-Zins-Check

Aktuellste Konditionen:

„Geben Sie Ihre Träume in sichere Hände“

Schützen Sie sich gegen die finanziellen Folgen durch:

⮕ Arbeitslosigkeit

⮕ Arbeitsunfähigkeit

⮕ Schwere Krankheit

⮕ Tod

DAS BESTE – keine Gesundheitsprüfung, keine Fragen zu Vorerkrankungen

Hier geht es zu den unschlagbaren Vorteilen für Sie

Häufige Fragen:

Die Eigenheimzulage ist eine staatliche Förderung, die jedoch zum 01. Januar 2006 abgeschafft wurde. Das Baukindergeld ist eine neue Eigenheimzulage und soll den Bau oder den Kauf eines Hauses bzw. einer Wohnung erleichtern. Das Baukindergeld steht rückwirkend zur Antragsstellung zur Verfügung. Die wichtigste Voraussetzung ist, dass zum Zeitpunkt der Antragstellung das 18. Lebensjahr noch nicht vollendet ist. Es spielt keine Rolle, ob es sich um ein leibliches Kind oder ein adoptiertes Kind handelt. Folgende Einkommensgrenzen (zu versteuerndes Einkommen) müssen eingehalten werden:

| Anzahl Kinder | Jahreseinkommen max. | Höhe Baukindergeld über 10 Jahre |

| 1 Kind | 90.000 Euro | 12.000 Euro |

| 2 Kinder | 105.000 Euro | 24.000 Euro |

| 3 Kinder | 120.000 Euro | 36.000 Euro |

| 4 Kinder | 135.000 Euro | 48.000 Euro |

Als Unternehmen sind wir Großabnehmer für Baufinanzierung und erhalten daher Sonderkonditionen.

Als Baufinanzierungsvermittler vergleichen unsere Spezialisten über 1.000 Kreditinstitute für Sie und erstellen Ihnen eine maßgeschneiderte Finanzierungslösung mit TOP-Konditionen

Hier verweisen wir gerne auf unseren Budgetrechner, mit dessen Hilfe Sie unter Angabe Ihres monatlichen Einkommens und Angabe des vorhandenen Eigenkapitals, Ihre mögliche Finanzierungssumme berechnen können. Als Faustformel gilt, dass der höchstmögliche Darlehensbetrag ungefähr bei Ihrem 110-fachen Nettoeinkommen liegt. Für eine genaue Betrachtung stehen unsere Berater gerne zur Verfügung.

Als grobe Faustformel gilt, dass die maximale Monatsrate 35-40% des Nettohaushaltseinkommens nicht übersteigt.

Als Eigenkapital bezeichnet man klassischerweise Ihr Bankguthaben, beispielsweise auf Tagesgeldkonten, Sparkonten oder sonstigen Konten, welches den bei der Bank zu finanzierenden Anteil reduziert. Je mehr Eigenkapital Ihnen als Fundament Ihrer Finanzierung zur Verfügung steht, desto günstiger fallen die Zinsen für die Finanzierung aus.

Insbesondere die KfW bietet verschiedene Fördermöglichkeiten. Das KfW-Wohneigentumsprogramm fördert den Kauf für selbstgenutzte Immobilie und bietet dafür attraktive Konditionen. Weitere Programme der KfW fördern energieeffiziente Bau- oder Sanierungsmaßnahmen, hier sind insbesondere die Tilgungszuschüsse der KfW zu erwähnen. Auch der altersgerechte Umbau (z.B. Bad- und Sanitäranlagen oder generell ein barrierefreier Umbau) wird von der KfW gefördert. Für nähere Informationen und bei der Suche nach den für Sie geeigneten KfW-Fördermöglichkeiten, stehen Ihnen unsere Berater gerne zur Verfügung.

Finanzierungs-Rechner

Ihre regionalen Ansprechpartner

Finanzierungszirkel arbeitet mit über 1.000 deutschen Kreditinstituten zusammen und steht für Top-Konditionen sowie für Immobilienfinanzierung und -bewertung von höchster Qualität. Hinter Finanzierungszirkel stehen Menschen, die sich mit ihrer Finanzierung bestens auskennen. Das Besondere daran: Wir sind ein Team aus höchst engagierten Finanzierungsspezialisten. Wir bündeln unser Know-how für Ihre optimale Immobilienfinanzierung.

Spezialisten für Ihre Baufinanzierung:

Maik Kisker

Lienener Straße 126

49525 Lengerich

Telefon: 05481 84 66 69

Mobil: 0173 5 28 59 59

Spezialisten für Ihre Baufinanzierung als Versicherungsmakler:

Matthias Matz

Steinberger Straße 41

31675 Bückeburg

Telefon: 05722 96 76 73

Mobil: 0177 42 16 094

Harald Ziebart

Walkeweg 13

38518 Gifhorn

Telefon: 05371/9412323

Mobil: 0171/7245994

Gero Dünkel

Poststraße 24

29614 Soltau

Telefon: /

Mobil: 0172/5121859

Hans-Gerd Vogel

Telefon: 05734/ 512064

Mobil: 0173/ 914 48 49

Rainer Schuh

Nordwall 17

31832 Springe

Telefon: 05041 8011 310

Mobil: 0170 905 82 46

Detlef Bergfeld

Peulendorf 20

96110 Scheßlitz

Tel.: 09542/921561

Mobil: 0171/7176554

Wie können wir Sie unterstützen?

Die 5 wichtigsten Fragen zum Thema Sondertilgung:

Eine Sondertilgungsoption bietet Ihnen die Möglichkeit, neben den festgelegten monatlichen Raten, das Darlehen zusätzlich im Rahmen der eingeräumten Option, also außerplanmäßig zu tilgen. Oftmals werden Steuererstattungen oder Sonderzahlungen vom Arbeitgeber für eine jährliche Sondertilgung der Darlehen verwendet. Wichtig: Die Sondertilgung ist ein Recht, keine Pflicht und bietet Ihnen Flexibilität für eine schnellere Rückzahlung.

Oftmals ist eine Sondertilgungsoption kostenfrei enthalten und gilt für die Dauer der Zinsbindung. Hier gibt es aber von Bank zu Bank Unterschiede. Wenn die Sondertilgungsoption mit einem Zinsaufschlag verbunden ist, liegt dieser meist bei 0,05% – 0,10%.

Eine Sondertilgung können Sie als einfache Überweisung zugunsten des Darlehens buchen. Auch ein Dauerauftrag für regelmäßige Sondertilgungen ist möglich.

In der Regel ist die Sondertilgung auf 5% pro Kalenderjahr begrenzt und bezieht sich auf die ursprüngliche Darlehenssumme aus dem jeweiligen Darlehensvertrag. Für noch mehr Flexibilität bieten Banken auch Sondertilgungen bis 10% oder sogar bis zu 100% pro Kalenderjahr. Gerne beraten wir Sie bei der Suche nach dem passenden Finanzierungsprodukt. Zusätzlich haben Sie zehn Jahre nach vollständiger Darlehensauszahlung ein gesetzliches Sonderkündigungsrecht (§489 BGB).

Die Rate ändert sich durch eine Sonderzahlung nicht. Sie zahlen weiterhin die vertraglich festgelegte Monatsrate. Sofern Sie eine Tilgungssatzänderung vereinbart haben, können Sie, im Rahmen dieser Option, eine Änderung der Monatsrate vornehmen.

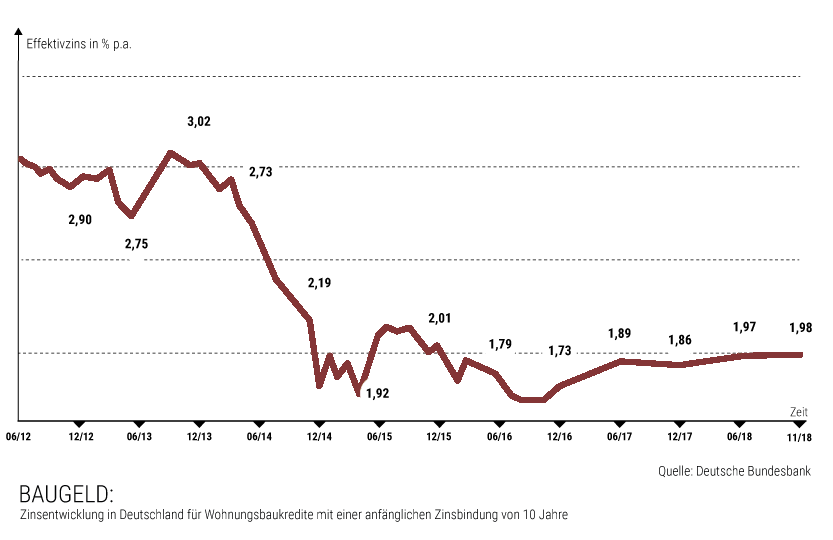

Wie wichtig ist für den Vergleich der Baufinanzierung die Zinsbindung?

Geben Sie beim Abfragen der Konditionen auch die Zinsbindungsfrist stets einheitlich an. Nur dann sind die Finanzierungsangebote auch tatsächlich vergleichbar. Bei der Festlegung der Zinsbindung für Ihr Darlehen sollten Sie heute Folgendes berücksichtigen: Angesichts der aktuell besonders niedrigen Zinsen empfiehlt sich meist eine lange Zinsbindung. Zwar zahlen Sie für einen Baukredit mit einer längeren Zinsbindung mehr – dafür haben Sie in der aktuellen Niedrigzinsphase aber deutlich mehr Sicherheit.

Schnell-Zins-Check

Aktuellste Konditionen:

Die wichtigsten Fragen zur Kreditsicherheit:

Grundsätzlich unterscheidet man bei den Kreditsicherheiten zwei Arten von Sicherheiten, diese lauten Personal- und Realsicherheiten. Bei Personalsicherheiten haftet, wie der Name sagt, die Person. Eine gängige Form der Personalsicherheiten ist die Bürgschaft. Hier verpflichtet sich die Person (Bürge) für die Verbindlichkeiten eines Schuldners einzustehen. Realsicherheiten sind jedoch die häufigste Form der Kreditsicherheit, insbesondere im Rahmen der Baufinanzierung. Bei Realsicherheiten haften Vermögensobjekte, beispielsweise eine Immobilie in Form einer Grundschuld, für die Verbindlichkeiten als Kreditsicherheit.

Im Rahmen einer Hausfinanzierung ist es üblich, dass das Haus für die Bank als Kreditsicherheit dient. Dazu wird zugunsten der Bank eine Grundschuld im Grundbuch eingetragen.

Die Kosten für eine Grundschuldeintragung teilen sich auf in Notargebühren und Gebühren für die Eintragung beim zuständigen Amtsgericht. Die Gebühren für eine Grundschuldeintragung sind einheitlich geregelt und orientieren sich an der Grundschuldhöhe. Die Kosten liegen zwischen 0,8 und 1,0% der Grundschuldhöhe.

Wenn die Kaufimmobilie als Kreditsicherheit nicht ausreicht oder Sie in den Genuss von besonders günstigen Konditionen kommen möchten, bietet sich eine Zusatzsicherheit an. Eine Zusatzsicherheit kann beispielsweise über eine weitere Immobilie dargestellt werden oder auch durch die Abtretung/Verpfändung von Bankguthaben oder Versicherungsverträgen. Weiterhin ist auch die Mitverpflichtung von Dritten, also ein weiterer Darlehensnehmer, als zusätzliche Sicherheit möglich.

Sobald das Darlehen bei der Bank vollständig zurückgezahlt ist, haben Sie gegenüber der Bank das Recht auf Löschung oder Übertragung der Grundschuld. Durch eine Löschungsbewilligung kann die Grundschuld aus dem Grundbuch gelöscht werden. Grundsätzlich ist es aber auch möglich, dass die Grundschuld bestehen bleibt, da diese für einen zukünftigen Finanzierungsbedarf wiederverwendet werden kann. So sparen Sie sich die Kosten für eine eventuelle Neueintragung

Anschlussfinanzierung: Heute die niedrigen Zinsen für morgen sichern!

Wer ein Haus kauft oder baut, braucht in der Regel einen Hauskredit. Und nach diesem Erstkredit die Angebote unterschiedlicher Banken. Denn auch bei der Anschlussfinanzierung lässt sich eine Menge Geld sparen – oft sogar mehrere Tausend Euro. Um das Potenzial der Anschlussfinanzierung voll ausschöpfen zu können, ist es wichtig zu verstehen, worum es dabei genau geht. Wenn Sie wissen, worauf es ankommt, können Sie ganz in Ruhe die richtigen Entscheidungen für Ihre Anschlussfinanzierung treffen.

Anschlussfinanzierung – Ab wann verhandeln?

Das Angebot Ihrer Bank für die Anschlussfinanzierung erhalten Sie in der Regel automatisch spätestens drei Monate vor Ablauf Ihres Darlehens. Doch dann ist es häufig schon zu spät für Finanzierungsvergleiche. Warten Sie deshalb nicht auf das Angebot. Gehen Sie mit dem Vergleich der Anschlussfinanzierung besser schon frühzeitig vor Ablauf der Zinsbindung an den Start. Und holen Sie am besten gleich mehrere Angebote für Ihre Anschlussfinanzierung ein. Denken Sie auch daran: Wenn Ihre Anschlussfinanzierung erst in 12 Monaten ansteht, können Sie sich noch die aktuell günstigen Zinsen mit einem Forward Darlehen sichern.

Forward-Darlehen: Günstige Zinsen für die Anschlussfinanzierung sichern

Mit einem Forward-Darlehen sichern Sie sich die aktuell günstigen Zinsen von heute für Ihre Anschlussfinanzierung. Möglich ist das bereits bis zu sechs Jahre vor Ablauf Ihres aktuellen Darlehens. Für diese Zinssicherheit leisten Sie einen meist geringen monatlichen Zinsaufschlag. So können Sie mit einem Forward-Darlehen bei der Anschlussfinanzierung eine Menge Geld sparen – vor allem, wenn die Zinsen nach Ende Ihrer Sollzinsbindung wieder steigen.

Anschlussfinanzierung – Was bedeuten Prolongation und Umschuldung?

Mit der Prolongation führen Sie die Finanzierung bei Ihrer bisherigen Bank zu neu vereinbarten Konditionen weiter. Mit der Umschuldung wechseln Sie zu einem anderen Kreditinstitut und profitieren von günstigeren Konditionen. Neben diesen beiden klassischen Formen gibt es eine weitere Möglichkeit der Anschlussfinanzierung: das Forward-Dalehen.

Was fällt unter Modernisierungskredit?

Anders als bei einem Hausbau oder -kauf ist ein umfangreicher Finanzierungsplan für Ihre Modernisierung nicht notwendig: Nutzen Sie einfach spontan einen Modernisierungskredit über eine unserer Bausparkassen. Ihr Vorteil dabei: Für unseren Kredit bis zu 30.000 Euro müssen Sie keine Grundschuld ins Grundbuch eintragen. Das macht ihn besonders einfach und günstig. Außerdem lässt er Ihnen so Luft für anstehende größere Finanzierung.

Faustformel: Je 10.000 € Modernisierungssumme können sie ca. 75 € monatliche Rate rechnen.

Die Laufzeit beträgt dann ca. 15 Jahre.

Unsere Finanzierungsspezialisten erstellen gerne ein unverbindliches Angebot.

Wissen Rund um die Baufinanzierung

Die rechtliche Grundlage des umgangssprachlich auch als Erbpacht bekannte Erbbaurecht findet sich im Erbbaurechtsgesetz. Kurz gesagt ist das Erbbaurecht das Recht auf einem fremden Grundstück ein Gebäude zu errichten. Somit sind beim Erbbaurecht der Eigentümer des Grundstückes und der Eigentümer des darauf stehenden Objektes nicht dieselbe Person. Zwischen dem Erbbaurechtsgeber und dem Erbbaurechtsnehmer wird ein Vertrag, in der Regel mit einer Laufzeit von 99 Jahren, damit der Immobilienbesitz auch über Generationen fortgesetzt werden kann, geschlossen. Ähnlich wie in einem Pachtvertrag zahlt der Erbbaurechtsnehmer dem Erbbaurechtsgeber eine monatliche oder jährliche Gebühr, den Erbbauzins. In der Regel sind Kommunen oder die Kirche der Erbbaurechtsgeber, vereinzelt können es aber privat Personen sein.

Die Baunebenkosten können im Rahmen eines Neubaus anfallen, falls der Käufer keinen Fixpreis mit einem Bauträger vereinbart hat, oder die Immobilie in Eigenregie baut. Der Posten inkludiert u.A die Kosten für einen Architekten, Genehmigungen, Statiker, etc. …

Baunebenkosten sind nicht zu verwechseln mit den Erwerbsnebenkosten.

Ganz Deutschland in verschiedene Flure und diese teilweise in Flurstück unterteilt, sodass jedes Grundstück amtlich ganz genau geortet werden kann. Ein Flur kann aus verschiedenen Flurstücken bestehen. Eine Flurkarte zeigt eine Übersicht eines definierten Bereichs. Oftmals wird dieser Ausschnitt auch Liegenschaftskarte, oder Katasterkarte genannt.

Durch eine vorzeitige / außerplanmäßige (Teil)Rückzahlung eines Darlehens, entgeht der Bank ein Teil der zukünftigen Zinserträge. Als Ausgleich für den entstehenden Schaden, berechnet und verlangt die Bank von Ihnen eine Vorfälligkeitsentschädigung, auch genannt Vorfälligkeitsentgelt. Bei der Berechnung wird wie folgt vorgegangen:

-Verlust der entgangenen Zinserträge bis zum Ende der Zinsbindung

abzüglich:

– ersparte Verwaltungskosten für die Bank

– ersparte Risikokosten für die Bank

– Zinsen für eine alternative Anlage der Bank für den Zeitraum bis zum eigentlichen Zinsbindungsende

= Vorfälligkeitsentgelt

Üblicherweise wenden die Banken bei der Berechnung des Vorfälligkeitsentgeltes die sogenannte Aktiv-Passiv-Methode an. Dabei werden die vereinbarten Zahlungsströme des bisherigen Vertrages mit den Zinserträgen eines Vertrages verglichen, der zum aktuell gültigen Zinsniveau, abgeschlossen werden würde. Die Differenz aus der Berechnung ist dann die zu zahlende Vorfälligkeitsentschädigung.

Tipp: Sprechen Sie uns gerne an. Mit unserem Vorfälligkeitsrechner geben wir Ihnen gerne eine Orientierung mit welcher Vorfälligkeitsentschädigung Sie zu rechnen haben.

Die Kosten, die beim Erwerb einer Immobilie entstehen, werden auch Anschaffungskosten genannt. Darunter fallen neben dem Kaufpreis auch Kosten wie Modernisierungen, Notar und Makler Gebühren, sowie die Grunderwerbssteuer. Die Anschaffungskosten sind also in jedem Fall höher als der Kaufpreis

Die Erwerbsnebenkosten sind Kosten die mit dem Kauf einer Immobilie in Verbindung stehen. Hierzu zählen In Deutschland die Grunderwerbsteuer (je nach Bundesland zwischen 3,5% und 6,5%), Notar und Gerichtskosten (ca. 2%) und die Kosten für einen eventuell beteiligten Makler. Da es für die Immobilienmakler keine gesetzlichen Vorgaben bezüglich der anrechenbaren Provisionen gibt, können diese sehr unterschiedlich ausfallen.

Das Grundbuch ist ein beim Amtsgericht geführtes Register, welches die Rechtsverhältnisse an einem Grundstück darlegt. Auskünfte über die Größe eines Grundstückes, der Nutzungsart und auch der Eigentumsverhältnisse, können dem Grundbuch entnommen werden. Zusätzlich können im Grundbuch Lasten, Beschränkungen und Rechte vermerkt sein. Das Grundbuch genießt öffentlichen Glauben, auf die Richtigkeit der Angaben kann also vertraut werden. Jeder kann ein Grundbuch über das zuständige Amtsgericht einsehen, wenn ein berechtigtes Interesse vorliegt (z.B. als Käufer).

Da man mit Unterzeichnung eines Immobilien Kaufvertrages nicht sofort Eigentümer der Immobilie wird, Bedarf es für den Käufer einer zusätzlichen Absicherung. Dies ist die Auflassungsvormerkung, die in Abteilung II des Grundbuches eingetragen wird und das Grundbuch damit schließt. Nun kann der Verkäufer das Objekt an keinen weiteren Kaufinteressenten veräußern oder die Immobilie in irgendeiner Form belasten. Der Käufer ist nun abgesichert, er ist als neuer Eigentümer vorgemerkt. Die eigentliche Übertragung des Eigentums ist dann die Auflassung, also die Eigentumsüberschreibung. Zwischen der Auflassungsvormerkung und der Auflassung können manchmal Monate vergehen.

Wenn man allein keine Baufinanzierung seitens einer Bank genehmigt bekommt, kann man auf einen Bürgen zurückgreifen. Ein Bürge ist nicht gleichzusetzen mit einem zweiten Antragsteller, denn letzterer kann im Falle einer Zahlungsverzögerung oder Zahlungsaussetzung sofort in die Pflicht genommen werden. Ein Bürger hingegen wird von der Bank erst angesprochen, wenn keine Zahlungen mehr eingehen. Mit einer Bürgschaft verpflichtet man sich für die Verbindlichkeiten des Hauptdarlehensnehmers einzutreten und diese, wenn nötig zu begleichen.

Das sogenannte Nießbrauchrecht ist eine Grunddienstbarkeit und wird in Abteilung II des Grundbuches eingetragen. Es erlaubt dem Inhaber nicht nur das Objekt zu bewohnen, sondern auch den wirtschaftlichen Nutzen daraus zu ziehen. Er darf es zum Beispiel vermieten. Ein Verkauf des Objektes oder die Eintragung von Grundpfandrechten sind allerdings ausgeschlossen. Ein Nießbrauchrecht wird auf Lebzeiten vergeben und kann weder verkauft noch vererbt werden.

Für ein Bauvorhaben müssen Sie bei der zuständigen Behörde einen Bauantrag stellen. Wenn die Bauordnungen und -vorschriften erfüllt sind, erteilt die zuständige Behörde die Baugenehmigung für Ihr Vorhaben. Erst mit Erteilung der Baugenehmigung darf mit den Baumaßnamen begonnen werden.

Ein Darlehensvertrag ist ein Vertrag mit dem Ziel Geld über einen definierten Zeitraum zu verleihen. Dabei verpflichtet sich der Kreditgeber, in der Regel ein Bankinstitut, dem Schuldner die vereinbarte Summe zur Verfügung zu stellen und er Schuldner wiederum verpflichtet sich zur Rückzahlung dieses Betrages. Die wichtigsten Inhalte das Vertrages sind: Nettokreditbetrag, soll und effektiver Jahreszins, Tilgungshöhe, Höhe und Anzahl der Rückzahlungsraten, Gesamtbetrag aller Teilzahlungen, zu bestellende Sicherheiten, Zinsbindungszeitraum, Ausweisung der Restschuld nach Zinsbindung und sonstige Vereinbarungen wie zum Beispiel das Recht auf Sondertilgungen oder Tilgungssatzwechsel. Die gesetzlichen Grundlagen für ein Darlehensvertrag finden sich im BGB §488.

Die Unbedenklichkeitsbescheinigung wird vom Finanzamt erteilt und bestätigt, dass der Käufer seine Grunderwerbsteuer beglichen hat. Nach Abschluss eines Immobilienkaufvertrages meldet der Notar den Verkauf an das zuständige Finanzamt, welches dem Käufer anschließend den Grunderwerbsteuerbescheid zustellt. Nach Zahlung der Steuer bescheinigt das Finanzamt dem Notar den Erhalt. Erst danach kann der Notar die Umschreibung des Eigentums auf den Käufer beantragen.

Sie haben noch Fragen? Wir freuen uns von Ihnen zu hören.

Finanzierungszirkel GmbH | Lienener Straße 126 | 49525 Lengerich